Já que “Uma economia sem dinheiro é uma economia menos inclusiva.”

Mais de um quarto das pessoas no mundo não conseguem pagar suas contas nos vários estabelecimentos e empresas no mundo que não mais aceitam dinheiro.

Você sabia disto?

Por Jay L. Zagorsky , Professor Clínico Associado de Mercados, Políticas Públicas e Direito, Universidade de Boston

[Publicado em The Conversation US – 23 de fevereiro de 2024 – e aqui republicada em 04 – 03 – 2024]

Não é muito acolhedor. Jackyenjoyphotography/Getty Images

Quantas pessoas não têm conta em banco? E quão difícil se tornou viver sem ele?

Estas questões estão a se tornando cada vez mais importantes à medida que mais empresas se recusam a aceitar dinheiro em cidades dos EUA. As pessoas sem contas bancárias são excluídas das lojas e restaurantes que se recusam a aceitar dinheiro.

Acontece que muitas pessoas ainda estão “sem conta bancária”: cerca de 6 milhões nos EUA, mostram os dados mais recentes, o que corresponde à população do Wisconsin. E fora dos EUA, mais de mil milhões de pessoas não têm conta bancária.

Eu, Jay L. Zagorsky sou um professor de uma escola de administração que pesquisa a transição da sociedade do dinheiro para os pagamentos eletrônicos. Visitei recentemente Seattle e fiquei impressionado com os sinais confusos que vi em muitas vitrines. Várias lojas tinham uma placa proclamando orgulhosamente o quão acolhedoras e inclusivas eram – ao lado de outra placa dizendo “Não aceita dinheiro”. Isso diz às pessoas sem contas bancárias que não são bem-vindas.

Por que alguém iria querer evitar o uso de bancos? A cada dois anos, a Corporação Federal de Seguro de Depósitos pesquisa as famílias sobre suas conexões com o sistema bancário e pergunta às pessoas sem contas bancárias por que não têm uma . As pessoas podem responder com múltiplas respostas. Em 2021, o principal motivo — com mais de 40% dos entrevistados a escolherem — foi o fato de não terem dinheiro suficiente para cumprir o saldo mínimo.

Por que não ter uma conta bancária?

Isto é consistente com os dados que mostram que as famílias mais pobres têm menos probabilidade de ter contas bancárias. Cerca de um quarto daqueles que ganham menos de 15 mil dólares por ano não têm conta bancária, concluiu a FDIC (Federal Deposit Insurance Corporation). Entre aqueles que ganham mais de 75 mil dólares por ano, quase todas as pessoas entrevistadas tinham algum tipo de conta bancária.

A segunda e terceira respostas mais comuns mostram que algumas pessoas são céticas em relação aos bancos. Aproximadamente um terço dos entrevistados concordou que “evitar um banco proporciona mais privacidade”, enquanto outro terço disse que simplesmente “não confia nos bancos”.

Completando os cinco principais motivos estavam os custos de lidar com um banco. Mais de um quarto dos entrevistados considerou que as taxas bancárias eram demasiado elevadas e aproximadamente a mesma proporção considerou que as taxas eram demasiado imprevisíveis.

Embora muitas pessoas ricas e de classe média não paguem diretamente pelas suas contas bancárias, as taxas podem ser caras para aqueles que não conseguem manter um saldo mínimo. Uma pesquisa recente do Bankrate (empresa de serviços financeiros ao consumidor) mostra que as taxas mensais básicas de serviço variam entre US$ 5 e US$ 15. Além dessas taxas fixas, os bancos ganham de US$ 4 a US$ 5 cada vez que as pessoas sacam dinheiro em um caixa eletrônico ou precisam de serviços como obtenção de cheques bancários . Faturas inesperadas podem resultar em taxas de saque a descoberto de cerca de US$ 25 cada vez que uma conta fica a descoberto.

Estar sem conta bancária na América (USA)

A FDIC chama as pessoas sem conta bancária de “sem conta bancária”. As pessoas com uma conta bancária, mas que dependem principalmente de serviços alternativos, como pontos de desconto de cheques, são chamadas de “sem bancos”.

Os dados mais recentes do FDIC mostram quase 6 milhões de famílias sem conta bancária e 19 milhões de famílias “sem bancos” nos EUA. Dado que num agregado familiar médio vivem 2,5 pessoas , isto significa que há mais de 15 milhões de pessoas vivem em casas sem ligação a bancos e mais 48 milhões em casas com apenas uma ligação ténue a bancos.

A combinação dos dois números significa que aproximadamente uma em cada cinco pessoas nos EUA tem pouca ou nenhuma ligação a bancos ou outras instituições financeiras. Isso pode excluí-los de lojas, restaurantes, transportes e prestadores de serviços médicos que não aceitam dinheiro.

O verdadeiro número de pessoas sem conta bancária é provavelmente superior às estimativas da FDIC. As perguntas sobre ter ou não conta bancária são perguntas suplementares adicionadas a uma pesquisa aplicada às pessoas em suas casas. Isto significa que sente falta dos sem-abrigo, dos transeuntes sem morada (moradores de rua) permanente e dos imigrantes indocumentados (que estejam ilegalmente no país, portanto).

Essas pessoas provavelmente não têm conta bancária porque você precisa de um endereço verificado e de um número de identificação fiscal emitido pelo governo para obter uma conta bancária . Dado que cerca de 2,5 milhões de migrantes cruzaram a fronteira entre os EUA e o México só em 2023, há milhões de pessoas a mais na economia baseada apenas em dinheiro do que as estimativas da FDIC.

Quantas pessoas globalmente não têm conta bancária?

Embora os EUA tenham taxas relativamente elevadas de pessoas com contas bancárias, o quadro é diferente noutras partes do mundo. O Banco Mundial criou uma base de dados que mostra a percentagem da população de cada país que tem acesso a serviços financeiros. A definição de ser bancarizado do Banco Mundial é mais ampla do que a do FDIC, uma vez que inclui qualquer pessoa que utilize um telefone celular para enviar e receber dinheiro como tendo uma conta bancária.

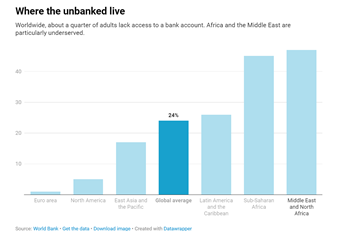

No geral, o Banco Mundial estima que cerca de um quarto dos adultos do mundo não tem acesso a uma conta bancária ou de celulares. Mas isso varia dramaticamente por região. Nos países que utilizam o Euro, quase toda a gente tem uma conta bancária, enquanto no Oriente Médio e no Norte de África apenas cerca de metade da população a tem.

(Onde vivem os desbancarizados )

Uma economia mais inclusiva

Muitos de nós passamos nossos cartões de crédito, acessamos por NFC (sem contato) em celulares em instuições financeiras ou inserimos um cartão de débito para pagar sem pensar. No entanto, existem pelo menos 6 milhões de pessoas nos EUA e quase 1,5 mil milhões em todo o mundo que não têm conta bancária e que também padecem de exclusão digital, ou seja, sem celulares, ou sem dados competentres para conexão em seus celulares.

Quando as empresas param de aceitar dinheiro, os que não têm conta bancária são forçados a usar métodos de pagamento como cartões de débito pré-pagos. No entanto, estes cartões pré-pagos são caros . Por exemplo, o Walmart, um dos maiores varejistas dos EUA, oferece um cartão de débito básico recarregável. A compra do cartão custa US$ 1 e cobra US$ 6 por mês em taxas , além de US$ 3 cada vez que alguém deseja carregar dinheiro no cartão nas caixas registradoras do Walmart. Pagar um mínimo de US $ 10 apenas para configurar um cartão de débito para algumas compras é um preço alto.

Na próxima vez que você vir uma placa na vitrine de uma loja ou restaurante dizendo “Nenhum dinheiro aceito”, você estará realmente olhando para uma empresa que exclui muitas pessoas sem e com poucos bancos. Insistir em que todas as empresas aceitem dinheiro é uma forma simples de garantir que todos estejam financeiramente incluídos na economia moderna.

Este artigo é da The Conversation, uma organização de notícias independente sem fins lucrativos dedicada a fornecer o contexto para entender o que está acontecendo no mundo. Saiba mais sobre nós ou assine nossos destaques semanais .

Jay L. Zagorsky – PROFESSOR ASSOCIADO CLÍNICO, MERCADOS, POLÍTICAS PÚBLICAS E DIREITO – presta consultoria, possui ações ou recebe financiamento de qualquer empresa ou organização que se beneficiaria com este artigo – BOSTON UNIVERSITY – Questrom School of Business – Rafik B. Hariri Edifício – 595 Commonwealth Avenue – Boston, MA 02215

e-mail: zagorsky@bu.edu

Site http://businessmacroeconomics.com/

Este artigo foi escrito por Jay L. Zagorsky e publicado por The Conversation US.

Com 9,7 mil seguidores, a The Conversation US é uma organização de notícias independente e sem fins lucrativos, dedicada a divulgar ao público as ideias e o conhecimento de especialistas acadêmicos.

Endereço do artigo:

Vamos ver a contrapartida aqui no Brasil e em alguns outros lugares do mundo:

Os desbancarizados criam tendência – Bianca Lopez do Portal PagBrasil

[em https://www.pagbrasil.com/pt-br/insights/desbancarizados-criam-tendencia/]

Diferentemente de alguns anos atrás, hoje em dia já é possível fazer parte do sistema financeiro sem possuir uma conta bancária. Serviços digitais, geralmente fornecidos por fintechs, oferecem soluções para transferências, pagamentos, câmbio, investimentos, empréstimos e uma ampla gama de serviços que costumavam ser exclusivos de instituições bancárias tradicionais.

O ecossistema de tecnologia financeira está crescendo em todo o mundo. Segundo o Banco Mundial, a inclusão financeira fomentada pelas soluções criadas pelas fintechs desempenha um papel importante na redução da pobreza em todo o mundo e, consequentemente, na melhoria das economias dos países. No Brasil, o cenário não é diferente. Conforme dados da Finnovation, existem atualmente 377 empresas de fintech no país, com cerca de 25% delas dedicadas a fornecer soluções de pagamento inovadoras.

Embora os números do Banco Mundial mostrem um aumento de pessoas com acesso a serviços financeiros, isso nem sempre se reflete em possuir uma conta bancária tradicional. De fato, a cada dia a demanda por serviços independentes aumenta, em particular nas economias em desenvolvimento, onde os obstáculos para abrir uma conta bancária são maiores.

Por exemplo, em países em desenvolvimento, pessoas desbancarizadas permanecem assim por uma série de razões, incluindo a distância de onde vivem e trabalham até a agência bancária mais próxima, baixa confiança nas instituições financeiras, falta de dinheiro, taxas elevadas e até motivos religiosos. O acesso ao sistema bancário tradicional também é negado àqueles em situação de dívida ou que não podem apresentar um comprovante de residência.

Como os desbancarizados criaram tendência?

Os bancos tradicionais não conseguiram liderar e assumir a corrida por soluções inovadoras e inclusivas para o setor. Graças a iniciativas bem-sucedidas introduzidas por empresas de tecnologia e adotadas por consumidores em todo o mundo, as instituições financeiras tradicionais também estão criando soluções para atender a um novo tipo de consumidor.

Embora haja 1,7 bilhão de pessoas sem conta bancária no mundo (e mais de 55 milhões no Brasil), o Banco Mundial aponta que 1,1 bilhão da população sem banco tem acesso a telefones celulares. Por essa razão, os pagamentos móveis são a principal alternativa para os sem-banco, com destaque para o WeChat Pay e o AliPay na China e o M-Pesa, no Quênia. No Brasil, soluções como cartões pré-pagos e Boleto Flash® e PEC Flash®, da PagBrasil, também contribuem para a inclusão dos sem-banco.

No geral, optar por permanecer à margem do sistema bancário tradicional não é apenas viável, mas também se tornou uma tendência. A população não bancarizada está impulsionando a criação de novas soluções e os prestadores de serviços financeiros estão focados em acabar com as barreiras para sua inclusão financeira. E como as fintech têm como objetivo oferecer um serviço cada vez mais orientado para o cliente, elas acabam entraram no radar das pessoas bancarizadas também.

Em 20 junho 2019

por Bianca Lopez – publica para a empresa fintech PagBrasil – esta é uma matéria publicitária do site da empresa que achei por bem incluir como contrapartida ao título original/.